「減価償却」という単語をご存知でしょうか。

不動産賃貸業においては、非常に重要なキーワードになってくるものですが、私は最近までこの言葉の意味、制度について良くわかっていませんでした。わかっているふりをしていました。

「え?不動産を買う時に、建物のお金も払っているのに、もう一回お金払うの??」というくらい混乱していました。

起業した会社では不動産投資、賃貸業を始める予定ですが、実際に必要性に迫られて何かを学ぶことと、単に知識を暗記することには雲泥の差がありますね。今私たちも様々な物件を限られた資本で購入することを検討していますが、やはり「減価償却」は非常に大事になってきています。将来キャッシュフローを考慮して現時点での投資をするか否かの判断をする際に、重要な要素となってきます。

減価償却とは

収益を獲得するために貢献した資産については費用収益対応の原則により、取得原価を収益の獲得のために利用した期間にわたって費用配分するのが企業会計上望ましいと考えられる。しかし、建物や機械設備などの多くの有形固定資産については機能的・物理的な減価を容易に把握することが出来ないために、以下に示す計算方法によって、可能な限り合理的となるように費用化している。収益を獲得するために貢献した資産については費用収益対応の原則により、取得原価を収益の獲得のために利用した期間にわたって費用配分するのが企業会計上望ましいと考えられる。しかし、建物や機械設備などの多くの有形固定資産については機能的・物理的な減価を容易に把握することが出来ないために、以下に示す計算方法によって、可能な限り合理的となるように費用化している。

Wikipediaより

文字数も多くて、何だか難しいですね。

簡単に言うと、家屋などの不動産(「固定資産」)を買ったときに、その「費用」を「一括で費用とする」のではなく、合理的に按分して費用計上しなさい、という会計上の制度です。

ここまでは「知識」としては何となくわかるし、なるほどそういう制度があるのか、と頭ではわかっていたのですが、現実に支払いをするときにお金がどのように動くのか全くイメージできていませんでした。

上にも書いたように「そうであれば、実際に家を買う時に、売主にお金を支払った上で、さらに費用を計上しなければならず、トータルでは2倍のお金を支払ってしまうということ?」と、わけがわからなくなっていました。

会計上の仕訳がポイント

これを理解するには「会計上の仕訳」がポイントでした。

ちなみに偉そうに書いていますが、たぶん知っている人からすると、かなり基本的で当たり前のことだと思います。けれど私はここでつまずいていました。

自分が買主となり、100万円の家を購入する時を例にしてみます。シンプルにするため、税金や仲介手数料のことは考えません。

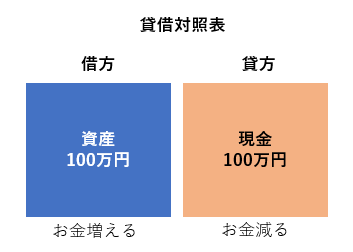

当然ながら売主の方に、買主である自分から現金(とします)を支払います。この時、会計上は下の図のようになるのですね。

だいぶ、簡略化して描いていますが、少々細かいことは抜きにして進みたいと思います。

上の図(貸借対照表、バランスシート)で、左側にある資産は「増える」ことを意味し、右側にある資産は「減る」ことを意味しています。したがって、上の図の意味するところは、当該会社の中で「現金という資産は100万円減った」が「家屋という資産が100万円分増えた」ということになります。

実際には売主に支払った自分の現金は、「資産」という形に姿を変えて手元に(会社に)残っているのですね。

「そしたら、費用はいつ払うの?」と思うはずです。ここで出てくるのが「減価償却」ですね。固定資産(この例では「家屋」)の「価値が減る」分だけ、毎年一定の割合で「費用」にしなさい、というのがこの制度の仕組になります。

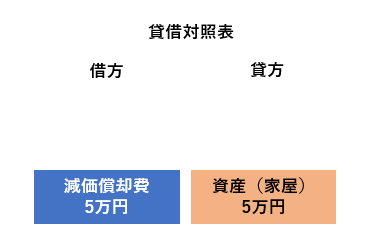

先ほどの例で、例えば家屋を20年間一定の割合で減価償却すると仮定すると、毎年「費用」に計上する金額は、

100万円÷20年=5万円

となります。

会計上の仕訳を図で書くと下の図のようになります(簡単にするために右側(貸方)は「資産(家屋)」にしました。実際には「減価償却累計額」とすることが多いようです)。

これによって、自分の保有する家屋(資産)の価値は、翌年には「95万円」となります。

減価償却を活用するメリット・デメリット

上に書いたとおり、「減価償却費」分をその年度において「費用計上」することができます。

ここも少しイメージしづらいのですが、実際に家屋を保有するということ自体に変化はないのですが、この家屋という資産の価値は(外観上や仕様上変化が無いとしても)減価償却費を計上したことにより、全体としては資産価値が減少していることになります。

そして、この減価償却費の計上は実際に現金等で支払をすることではありませんので、手元の(現実の)資金が減ることはありません。したがいまして、キャッシュフローを重視する不動産投資家は、現金支出を伴わずに費用計上し、利益を圧縮して課税所得を減らし(税金を減らし)すことにより、手元の現金を残せることになります。

デメリットは、例えば前述の不動産賃貸業の例で言うと、ある程度の賃料収入を得たうえで、何年か後には不動産を売却することを想定していたとします。この売却にあたっては、減価償却を行った場合と減価償却がなかった場合とで、課税される所得の金額が異なってきます。

減価償却しなかった場合

・課税所得=売却価格 – 購入代金

減価償却をした場合

・課税所得=売却価格 – (購入代金 – 減価償却累計額)

上記のように、購入代金から減価償却をしてきた累計額が差し引かれてしまうため、課税所得金額が大きくなります。

また、減価償却によって現時点から近い将来の現金流出を防ぐことはできますが、帳簿上の資産価値は年々減っていきますので、売却時の出口戦略を含めた「トータルでの収支」を良くチェックしておく必要がありそうです。

なお、不動産には「土地」と「家屋」がありますが、制度上「土地」については価値が減らない(減価しない)ものとされています。

皆様のお役に立つ情報であれば幸いです。

コメント